In den nächsten Feldern sind folgende Konten einzutragen.

Wurde die Vorkontierung beim Referenzklienten richtig durchgeführt, so werden die Konten hier automatisch vorgeschlagen.

|

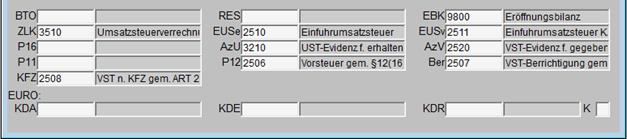

BTO |

Im Feld wird die Sachkontonummer des Brutto - Erlöskontos bei Erlöstrennung nach § 18/7 UStG eingetragen. Auf das hier hinterlegte Konto werden die Tageslosungen gebucht. Im Kontenstamm werden bei den Wareneinsatzkonten das entsprechende Erlöskonto und der Aufschlag hinterlegt. Startet man den Menüpunkt 6315 Erlöstrennung nach 18/7, wird entsprechend dieser Aufschläge der Periodensaldo vom Bruttoerlöskonto auf die entsprechenden Erlöskonten aufgeteilt. |

|

|

|

|

RES |

Der Rest wird auf das Resterlöskonto gebucht (bei Gastronomiebetrieben in der Regel das Konto Erlöse Küche). Dieses gewünschte Resterlöskonto wird in diesem Feld RES eingetragen. Sowohl das Bruttoerlöskonto als auch das Resterlöskonto müssen im Referenzkontenplan angelegt sein. |

|

|

|

|

EBK |

Hier ist die Kontonummer des Eröffnungsbilanzkontos einzutragen. Die hier eingetragene Nummer wird bei EB Buchungen als Gegenkonto verwendet. |

|

|

|

|

ZLK |

Es besteht die Möglichkeit, die monatlich auf den Konten Umsatzsteuer und Vorsteuer gesammelten Buchungen, auf ein Zahllastkonto umbuchen zu lassen. Diese automatische Buchung erfolgt auf das in diesem Feld eingetragene Sachkonto. Ist hier keine Kontonummer eingetragen, so werden diese Umbuchungen unterlassen. |

|

|

|

|

EUS |

Nur Einfuhrumsatzsteuern, die auf das, in diesem Feld eingetragene Sachkonto gebucht werden, können auch in der Umsatzsteuervoranmeldung als solche erkannt und berücksichtigt werden. |

|

|

|

|

EUSV |

Kontonummer, für Vorsteuern, betreffend der geschuldeten, auf dem Abgabenkonto verbuchten Einfuhrumsatzsteuer (KZ083 auf der UVA). |

|

|

|

|

P16 |

Auf das hier eingetragene Sachkonto sind Vorsteuerberichtigungen gem. § 16 USTG zu buchen. Dies sind insbesondere Berichtigungen aufgrund von Sanierungsgewinnen, Konkurs, Ausgleich oder wenn eine Lieferung rückgängig gemacht wurde. |

|

|

|

|

AzU |

Hier wird das Evidenzkonto für Umsatzsteuer aus erhaltenen Anzahlungen definiert. Dieses Konto wird bei der Verbuchung von Anzahlungen automatisch gebucht. |

|

|

|

|

AzV |

Auf das hier eingetragene Konto werden die Vorsteuern aus geleisteten Anzahlungen gebucht. Ansonsten gilt das gleiche wie bei AzU. |

|

P11 |

Auf dieses Konto wird die Umsatzsteuerschuld gem. § 11 Abs. 12 und Abs. 14 (Steuerschuld kraft Rechnungslegung), § 16 Abs. 2 (Änderung der Bemessungsgrundlage - Berichtigung der Vorsteuer beim Leistungsempfänger unterbleibt) und gem. Art 7 Abs. 4 UStG 1994 (Berichtigung aufgrund einer steuerfreien Lieferung, obwohl die Voraussetzungen dafür gem. Art. 7 Abs.1 nicht gegeben waren) gebucht. Dieses Konto ist, wie auch bei P16, direkt zu buchen, damit der Betrag in der UVA im richtigen Feld steht. |

|

|

|

|

P12 |

Auf dem hier definierten Konto wird direkt der fiktive Vorsteuerabzug nach § 12 Abs. 16 UStG 1994 bei Fahrzeugen des Anlagevermögens gebucht. |

|

|

|

|

Ber |

Das Konto für die Vorsteuerberichtigung gem. § 12 Abs. 10 und 11 UStG (sehen eine Berichtigung des Vorsteuerabzuges beim Anlagevermögen vor, wenn sich die Verhältnisse ändern, die für den Vorsteuerabzug maßgebend waren) ist hier einzutragen. Auch dieses Konto muss direkt gebucht werden und kann nicht über einen Umsatzsteuerschlüssel angesteuert werden. |

|

|

|

|

KFZ |

Auf dieses Konto wird die Vorsteuer für die innergemeinschaftliche Lieferung neuer KFZ gem. Art. 2 UStG gebucht. |