Die Umsatzsteuerschlüssel werden grundsätzlich beim Referenzklienten erfasst und von dort auf den Buchhaltungsklienten übertragen. Wird durch eine Gesetzesänderung ein neuer Umsatzsteuerschlüssel benötigt, ist dieser auch beim Referenzklienten anzulegen und dann mit dem Menüpunkt 232 Umsatzsteuer vom Referenzklient zu übernehmen. Genauso sollte vorgegangen werden, wenn an bestehenden Schlüsseln generelle Änderungen vorgenommen werden.

Beim Klienten sollten die Umsatzsteuerschlüssel nur dann verändert werden, wenn ein individueller Kontenplan verwendet wird, und die Vorkontierungen korrigiert werden müssen, oder wenn für ein anderes Land ein Steuerschlüssel definiert werden soll, der nur bei diesem Klienten benötigt wird.

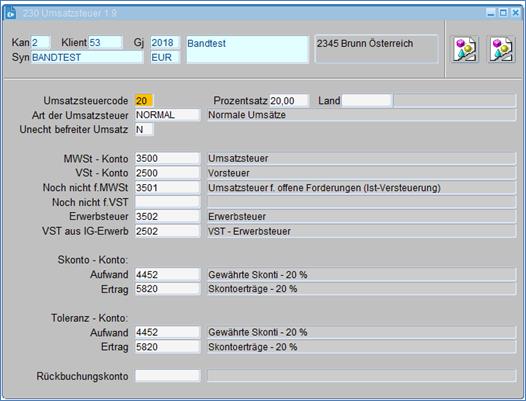

In dieser Maske werden die Umsatzsteuercodes festgelegt, und die für die Verbuchung notwendigen Konten den Codes zugeordnet. Dazu ist es wichtig, dass die entsprechenden Konten vorher in der Maske 300 Sachkonten (siehe 2.1.2.1) bei diesem Klienten angelegt werden. Wird dieser Klient später als Referenzklient für einen anderen Klienten verwendet, so werden diese Sachkonten automatisch bei diesem Klienten angelegt.

Um dem Anwender die Möglichkeit zu geben, beim Buchen den Vorsteuerbetrag nicht nur automatisch berechnen zu lassen, sondern auch manuell einzugeben, ist es notwendig hierfür einen eigenen Umsatzsteuercode anzulegen. Der Umsatzsteuercode zur Erfassung von Mischprozentsätzen bei der Vorsteuer muss mit ‘*’ (Stern) beginnen.

Umsatzsteuercode Im Feld kann ein zweistelliger Code eingegeben werden. Dieser ist frei wählbar, sollte aber sinnvollerweise Aufschluss über die Wirkung dieses Codes geben.

Folgende USt - Codes sind standardmäßig angelegt:

|

UST-Arten Österreich |

| ||||

|

|

|

|

|

|

|

|

KZ |

%-Satz |

UST-ART |

Unecht befr. |

|

|

|

|

|

|

|

|

|

|

5 |

0 |

AUSLAND |

N |

(Österr. Fa wird im Ausland Ust/Vst pflichtig) |

|

|

7 |

7 |

NORMAL |

N |

Ab 2016! Muss händisch angelegt werden |

|

|

21 |

0 |

SUB |

N |

|

|

|

11 |

0 |

FREI_6 |

N |

Steuerfrei gem. Par. 6 Abs. 1 und Par.2 |

|

|

12 |

0 |

P6_LOHNV |

N |

|

|

|

13 |

13 |

NORMAL |

N |

Ab 2016! Muss händisch angelegt werden |

|

|

15 |

0 |

P6_REISE |

N |

|

|

|

16 |

0 |

P6_KLEIN |

J |

|

|

|

17 |

0 |

ART6_1_1 |

N |

|

|

|

18 |

0 |

KFZ_ART2 |

|

Steuerfrei gem. Art. 6 Abs 1 Fahrzeugl |

|

|

18 |

0 |

KFZNOUID |

N |

|

|

|

19 |

0 |

P6_GRUND |

J |

|

|

|

20 |

0 |

FREI_6 |

J |

|

|

|

21 |

0 |

SUB |

N |

gegenteilig zu RCS (89), |

|

|

22 |

20% |

NORMAL |

N |

Umsatzsteuer |

|

|

27 |

alle |

VST_KFZ |

|

Vorsteuern betreffend KFZ nach EKR 063,064,732-733,744-747 |

|

|

28 |

|

VST_GEB |

|

Vorsteuern betreffend Gebäude nach EKR 030 - 037 |

|

|

29 |

10% |

NORMAL |

N |

Umsatzsteuer |

|

|

25 |

12% |

NORMAL |

N |

Umsatzsteuer |

|

|

32 |

alle |

P19_1D |

N |

Erwerbsteuer, mit VST |

In KZ 089 abgezogen |

|

P19_1DOV |

§19 Abs. 1 d (Schrott und Abfallstoffe) ohne VSt. |

| |||

|

35 |

16% |

NORMAL |

N |

Umsatzsteuer |

|

|

37 |

19% |

NORMAL |

N |

Umsatzsteuer |

|

|

38 |

8% |

LANDWP |

N |

|

|

|

44 |

alle |

P19_1B |

|

Erwerbsteuer |

|

|

P19_1BOV |

|

| |||

|

48 |

20% |

GU |

N |

Erwerbsteuer, Generalunternehmer Einkauf mit VSt |

in KZ 82 (abgezog) |

|

GUOV |

ohne VST |

| |||

|

52 |

10% |

LANDWP |

N |

Zusatzsteuer pausch. Land- u. Forstwirte |

|

|

56 |

In 2/200 |

Feld P11 |

|

|

|

|

57 |

alle |

DREIECK |

N |

Erwerbsteuer, |

|

|

RCS_P19 |

N |

Erwerbsteuer, in 57 angedruckt und in 66 abgezogen |

| ||

|

RCSNOVST |

N |

Erwerbsteuer, wird nur in 57 angedruckt |

| ||

|

60 |

alle, VST |

NORMAL |

N |

|

|

|

61 |

In 2/200 |

Feld EUSe |

|

Einfuhrumsatzsteuer |

|

|

62 |

alle |

|

|

Vst-Kürzung, HBA = VK! |

|

|

63 |

In 2/200 |

Feld Ber |

|

Berichtigung Vst. §12 Abs. 10 und 11 |

|

|

64 |

In 2/200 |

Feld P12 |

|

Vst IG-Lief. Neuer Fahrzeugen - Fahrzeuglieferer gemäß Art.2 |

|

|

65 |

alle |

NORMAL |

|

Erwerbsteuer |

|

|

|

|

|

|

|

|

|

66 |

alle |

DREIECK |

|

Erwerbsteuer |

|

|

RCS_P19 |

|

Erwerbsteuer |

| ||

|

67 |

In 2/200 |

Feld P16 |

|

Berichtigung § 16 |

|

|

71 |

0 |

FREI_6 |

|

Erwerbsteuer |

|

|

72 |

20% |

ERWNOVST |

N |

ERWNOVST = nicht vorsteuerabzugsfähige Erwerbsteuer; in 2/230 muss immer ein Aufwandskonto bei "VST IG Erwerb" angeführt werden; |

|

|

NORMAL |

N |

| |||

|

73 |

10% |

ERWNOVST |

N |

| |

|

NORMAL |

N |

| |||

|

75 |

16% |

ERWNOVST |

N |

NORMAL = wird in KZ065 wieder abgezogen |

|

|

NORMAL |

N |

|

| ||

|

88 |

19% |

ERWNOVST |

N |

|

|

|

NORMAL |

N |

|

| ||

|

76 |

0 |

ART3_8_M |

N |

Erw.gem.Art.3 Abs 8, die im Mitgliedsstaat |

|

|

77 |

0 |

ART3_8_I |

N |

Erw.gem.Art.3 Abs.8, die im Inland als besteuert gelten |

|

|

82 |

20 |

GU |

N |

Erwerbsteuer |

Siehe KZ 48 |

|

83 |

In 2/200 |

Feld EUSv |

|

EUSv - in 2/200 erfassen |

|

|

87 |

alle |

P19_1B |

N |

Erwerbsteuer |

|

|

89 |

alle |

P19_1D |

N |

Erwerbsteuer |

|

|

|

|

NSTEUERB |

|

kommt nicht in die UVA und wird nicht in der BMG mitgerechnet |

|

Der Code * für die Eingabe des Mischprozentsatzes bei Vorsteuerbuchungen kann auch in Kombination mit Buchstaben (z.B. *B) als weitere Unterscheidungs- und Auswertungsmöglichkeit angelegt werden.

Folgende UST - Arten stehen Ihnen noch im Programm zur Verfügung und können in der Maske 230 Umsatzsteuer neue Codes zugeordnet werden:

|

Prozensatz |

Ust-Art |

Erläuterung |

|

|

|

|

|

20 |

RCS_P19 |

Reverse-Charge-System gem. § 19 und Art. 19 UStG. |

|

|

|

|

|

0 |

P6_LOHNV |

Steuerfrei § 6 Abs. 1 Z 1 im § 8 (Lohnveredelungen) TZ 012 auf der UVA |

|

|

|

|

|

0 |

P6_REISE |

Steuerfrei § 6 Abs. 1 Z 2 sowie § 23 Abs. 5 (Schifffahrt) TZ 015 auf der UVA |

|

|

|

|

|

0 |

P6_Grund |

Steuerfrei § 6 Abs. 1 Z 9 lit. A (Grundstücksumsätze) und KZ „unecht befreiter Umsatz“ in 230 auf J TZ 019 auf der UVA |

|

|

|

|

|

0 |

P6_KLEIN |

Steuerfrei § 6 Abs. 1 Z 27 (Kleinunternehmer) und KZ „unecht befreiter Umsatz“ in 230 auf J TZ 016 auf der UVA |

|

|

|

|

|

20 |

RCSNOVST |

Reverse Charge gem. § 19 Abs. 1 zweiter Satz ohne Vorsteuerabzug und KZ „unecht befreiter Umsatz“ in 230 auf TZ 057 auf der UVA |

Soll die Vorsteuerkürzung automatisch ermittelt werden, muss bei den UST-Schlüsseln ohne Vorsteuerabzug in 230 das Kennzeichen unecht befreiter Umsatz auf „J“ stehen.

Für die gesetzliche Regelung in der Bauwirtschaft stehen Ihnen die folgenden Ust - Arten in 230 zur Verfügung:

|

SUB: Subunternehmerleistung UVA - |

diese Umsatzsteuer verwendet der Subunternehmer für die AR, die er an den Generalunternehmer ausstellt. UVA bis 2002 > Ausweis unter steuerfreier Umsatz gem. § 6 Abs. 1 und § 23 Abs. 5 UVA 2003 > Ausweis Tz 21 |

|

GU: Generalunternehmer Einkauf UVA – |

diese Umsatzsteuerart verwendet der Generalunternehmer für die ER, die er von dem Subunternehmer erhält. UVA bis 2002 > Erwerbsteuerausweis unter Steuerschuld gem. Par. 19/1/2 UVA bis 2002 > VSt aus Erwerbst. unter Vorsteuern betr. die Steuerschuld gem. § 19/1 UVA 2003 > Erwerbsteuerausweis Tz 57 UVA 2003 >VSt aus Erwerbsteuer unter Tz 82 |

|

GUOV: Generalunternehmer Einkauf UVA ohne Ust – |

diese Ust-Art verhält sich gleich wie die Ust-Art GU und wird verwendet, wenn der Generalunternehmer nicht vorsteuerabzugsberechtigt ist. UVA Ausweis wie GU nur ohne Vorsteuer. Bei dieser Ust-Art ist es notwendig, dass beim Feld „VST aus IG-Erwerb“ ein Aufwandskonto hinterlegt wird. |

|

Prozentsatz |

Mit dem im Feld Prozentsatz eingetragenen Wert, dividiert durch hundert, wird der Umsatzsteuerbetrag errechnet. |

|

|

|

|

Art der USt |

Im Feld Art der Umsatzsteuer wird definiert, um welche Art der Umsatzsteuer es sich handelt, und wie diese Steuer oder dieser Umsatz in der Umsatzsteuervoranmeldung ausgewiesen wird. Die Art der Umsatzsteuer kann mit der Taste Werteliste ausgewählt werden. |

|

|

|

|

unecht befreiter Umsatz |

wird in diesem Feld mit J / N festgelegt. |

|

|

|

|

Land |

In diesem Feld wird das Land bei einem Auslandsumsatz eingetragen – der Ausweis der Auslandsumsätze mit 0 % auf der UVA erfolgt ab 2003 unter der TZ 005. Mit der UVA ab dem Zeitraum 10/2003 wurde die TZ 005 wieder entfernt. |

|

|

|

In den nachfolgenden Feldern sind jene Konten einzutragen, auf die die entsprechenden Steuern verbucht werden sollen. Um die Kontonummern hier eintragen zu können, müssen sie zuerst in der Maske 300 Sachkonten angelegt sein.

Ab 2013 muss auch das Feld „noch nicht f. VST“ ausgefüllt sein. Dieses Feld ist ab 2013 bei den Klienten mit Geschäftsjahres-Einstellung ‚I‘ und ‚O‘ pflichtig.

|

Rückbuchungskonto |

betrifft REAL Kunden, die IST-Versteuerer sind. |