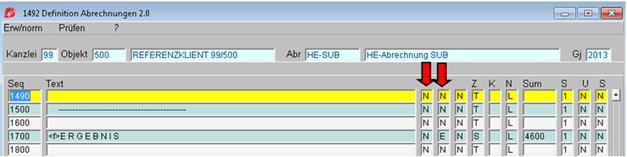

In der Hauseigentümerabrechnungen (Kennzeichen HE in 10/1496) beinhaltet die Hauptansicht der Maske weitere Spalten, zusätzlich zu den schon beschriebenen:

Das erste Kennzeichen – Endbetrag HE-Abrechnung, Grundlage für HE-Überweisung – ist in der Zeile, die den zu überweisenden Betrag enthält, auf J zu setzen.

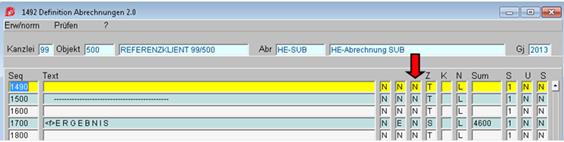

Das zweite Kennzeichen – HE-Ergebnis, Grundlage für die HE-Ergebnisbuchung – ist in der Zeile, die den Betrag für die Ergebnisbuchung enthält, auf E zu setzen.

Das zweite

Kennzeichen kann auch eine andere Ausprägung haben: den Wert K:

Das zweite

Kennzeichen kann auch eine andere Ausprägung haben: den Wert K:

Der Wert ‚K‘ bedeutet, dass die Konten auszubuchen sind: Sie werden gegen das Hauseigentümerverrechnungskonto auf 0 umgebucht.

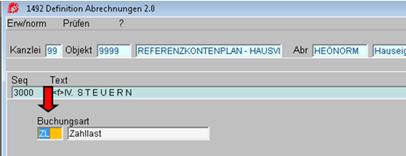

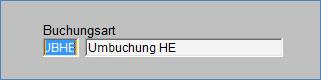

Mit  erfolgt die Definition der Buchungsart für die

Umbuchung:

erfolgt die Definition der Buchungsart für die

Umbuchung:

Dies wird hauptsächlich bei den Umsatzsteuer-/Vorsteuerkonten definiert, damit diese gegen das Hauseigentümerverrechnungskonto saldiert werden.

Beide Kennzeichen finden Ihre Anwendung nur dann im System, wenn die HE-Ergebnisbuchungen sowie HE-Überweisungen automatisch über einen Lauf im IGEL erstellt werden – siehe hierzu das entsprechende Kapitel dieses Handbuchs.

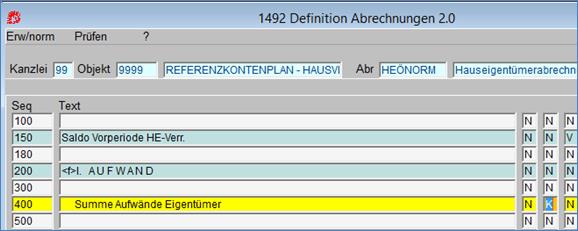

Steht das

zweite Kennzeichen für HE Ergebnisbuchungen auf K, ist es jetzt möglich

mit F4 weitere Buchungsarten zu verwenden. Bis jetzt konnte man nur die

Buchungsarten verwenden, die den gleichen Code bei der Hauptbuchungsart

hatten.

![]()

Das dritte Kennzeichen wurde bereits beschrieben, seine Bedeutung liegt jedoch insbesondere bei der Definition der HE-Abrechnungen, und somit wird nun nochmals im Detail darauf eingegangen:

Es steuert, welche Perioden in Bezug auf die Auswahl beim Lauf herangezogen werden:

|

N |

Perioden lt. Auswahl beim Abrechnungslauf |

|

L |

EB-Periode bis Bis-Periode lt. Auswahl beim Abrechnungslauf |

|

V |

EB-Periode bis Von-Periode lt. Auswahl beim Abrechnungslauf |

Werden HE-Abrechnungen durchgeführt, sollten diese auch gebucht werden. Das Ergebnis aus den Erlös- und Aufwandskonten des Hauseigentümers sollte dann auf das HE-Verrechnungskonto übertragen werden.

Danach sollten die diese Perioden gesperrt werden und nicht mehr bebucht werden.

Dies kann jährlich oder auch in kürzeren Intervallen passieren. Daher ist das Verrechnungskonto des Hauseigentümers mit dem Saldo der Vorperioden immer in die Abrechnung zu holen (Kennzeichen ‚V‘) um dann inklusive der Bewegungen der laufenden Periode einen neuen Endsaldo zu ermitteln.

Sehen Sie hierzu das Kapitel über den HE-Abrechnungslauf.