Laut § 19 Abs.2 UStG 1994 entsteht für Anzahlungen die Steuerschuld in jenem Voranmeldungszeitraum, in dem diese Anzahlungen vereinnahmt wurden. Daraus ergibt sich bei Sollversteuerer eine Mischung aus Besteuerung nach vereinnahmtem und vereinbartem Entgelt.

Um diese buchhaltungstechnisch schwierige Situation möglichst automatisch zu bewältigen, ist wie folgt vorzugehen:

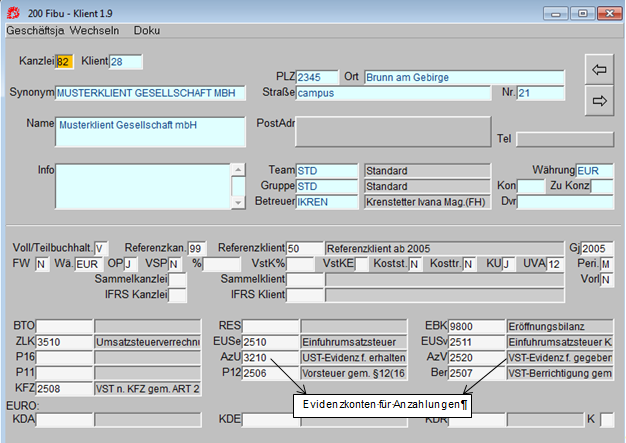

Es gibt ein Evidenzkonto für Umsatzsteuer und eines für Vorsteuer von Anzahlungen. Diese Konten sind im FIBU-Klientenstamm in der Maske 200 zu hinterlegen: